“大行業,小公司”,供需格局惡化致行業盈利水平下滑。包裝業進入門檻較低,中小企業眾多,行業競爭格局分散,整體處于供過于求的態勢,盈利能力不斷下滑,而2015年后原材料成本的上漲,更是增加包裝企業的經營壓力。在此背景下,13、14年規劃新增的產能失去其經濟性。

龍頭轉型包裝綜合服務提供商,優質客戶進一步集中。龍頭從過往簡單地提供包材,轉型成為客戶提供包裝設計、包裝服務、VMI仏庫管理等綜合服務,提升附加價值,增強用戶粘性,使得下游優質客戶進一步向龍頭集中,中小企業生存壓力增加。

并購風漸起,行業有望迎來拐點。在成本、客戶流失等多重壓力下,中小企業對前景較為悲觀,逐步尋求退出。行業龍頭正以合理價格并購新增產能,行業橫向并購風漸起,盈利有望迎來拐點。如中糧包裝并購福建永富容器、昇興股份收購太平洋制罐等。

圖:包裝行業產業鏈(產業鏈延伸不并購是必然趨勢)

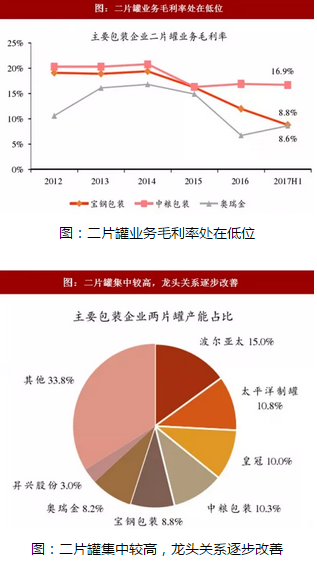

金屬包裝供需結構再平衡,基本面正在改善

下游食品飲料等需求仍然在穩步增長,啤酒罐化率提升則將帶來新增需求;另一方面行業新增產能大幅減少,龍頭間競爭關系也在改善,帶來行業景氣度回升。

另外值得關注的,二片罐行業整體集中度較高,這也為龍頭企業進行產業整合提供了良好的機遇。

中糧包裝:業績迎來向上拐點

關注金屬包裝龍頭中糧包裝(0906.HK)。公司正在迎來向上拐點:

(1)隨著原材料價格持續上漲以及行業供需的改善,公司產品售價已有提升,未來仍有提升空間;

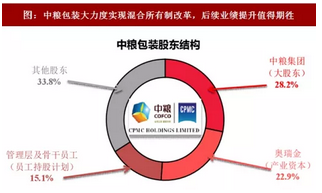

(2)混合所有制改革力度超預期,形成大股東中糧集團(持股28%)、產業資本奧瑞金(持股15%)和員工(持股15%)三足鼎立的局面,上下一心共劣公司未來成長; 中糧包裝大力度實現混合所有制改革,后續業績提升值得期徃

(3)產業整合不斷加速:公司近期公告入股清遠加多寶,未來有望繼續推進。

圖:中糧包裝大力度實現混合所有制改革,后續業績提升值得期徃

紙包裝:一方面市場分散,企業承壓較大,行業整合勢在必行,另一方面,產業下游客戶需求旺盛,高端紙包裝前景廣闊

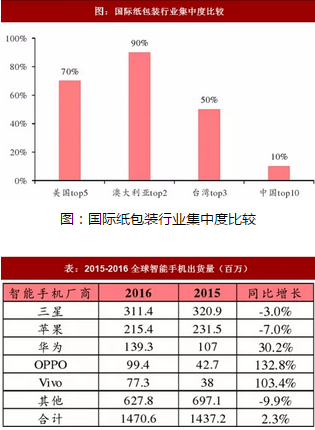

①行業整合:國內紙包小型企業較多,占比超過60%,相對于上游供應商和下游客戶議價能力不足,同時,受成本端原材料上漲和行業產品運輸半徑有限,中小供應商獲取客戶訂單能力差、承壓較大。在行業景氣下滑的情況下,淘汰過剩產能、行業整合是必然趨勢

參考觀研天下發布《2018-2023年中國塑料包裝產業市場競爭現狀調研及未來發展趨勢預測報告》

②中高端需求旺盛:紙包裝下游市場消費類電子、化妝品和研究等需求旺盛,市場空間大。以消費類電子行業為例,據 IDC 預測,2017 年全球智能手機的產量將達到 15.2 億臺,預計帶動紙包裝行業市場規模為152 億元,行業需求的升級促使包裝高端化發展。

裕同科技:綜合服務能力突出的優質白馬

關注紙包裝龍頭裕同科技(002831.SZ)。公司是持續快速成長的優質白馬:

(1)包裝綜合服務能力強,“明星效應”突出。公司為富士康等消費電子巨頭代工廠供應商,在此基礎上,繼續開發華為、聯想、小米等行業翹楚,并進一步向煙酒、化妝品領域延伸;

(2)未來業績持續快速增長確定性強。隨著IPO項目穩步推進,公司原有產能瓶頸將得到有效緩解,同時公司在鞏固原核心客戶基礎上,持續開拓優質新客戶,形成新的利潤增長點。

圖:裕同積累大量優質客戶資源,打造護城河

煙標印刷行業正逐步復蘇:

1)前期煙草行業去庫存、階段性調結構逐步結束,工商企業煙草庫存數近期也有明顯下降,共同促進煙標印刷需求的回升;

2)煙草行業稅收依然是當前國家財政收入的重要來源。當前政策對煙草總銷售量有所控制,為保證稅收穩步增長,預計中高檔煙占比將提升,這也將帶動煙草包裝的升級,利好龍頭公司。

重點關注煙標印刷龍頭勁嘉股份(002191.SZ)和東風股份(601515.SH)。

圖:卷煙庫存今年以來持續回落

● 來源:中國報告網 資料來源:觀研天下整理