原紙漲價會帶來一波紅利,但此收益是一次性的,而且整體獲利額度有限。當原紙價格跌回去時,上述收益會全部抹平不復存在。

注:本文由行業資深顧問肖劍先生撰寫,對本文感興趣者可添加微信(xj7620)與他共同探討。

接續去年底的熱度,近來原紙又漲的消息普遍傳播,加重了二級廠對價格波動的擔憂。各三級廠也陸續收到紙板的漲價函,大有把去年的走勢重來一遍的趨勢。

在“晨龍智造”的專家顧問肖劍先生看來,焦慮之心大可不必。

甭想依靠原紙波動賺錢,因為你的倉位始終只有那一倉紙

你若有一倉紙,全部賣完了,你也就沒紙了。意思就是,即便你想靠倉存量掙錢,你只有這一倉紙的機會。

按照經驗,多數二級廠的庫存大部分時間里約占月使用量的1/3,月使用原紙量多在2000-3000噸之間。即便增加庫存量,由于受工廠庫容的限制,庫存原紙也不會超過50%的月使用量。

由于原紙的使用是流動的,所以,真正參與到價差利潤的,其實就是靜態庫存下的那一倉紙,庫存金額總量也就是800-1000萬。假若全部原紙是從最低點買入然后又全部在最高點賣出,理論上講,價差獲利總額=庫存重量×區間總價差。這個是可能實現的最大利益額。

甭想依靠原紙波動賺錢,因為這種機會百年難遇

始于2016年10月份的這波原紙上漲,是繼2009年末的那次原紙上漲后的第二次。期間時間跨度達到近7年,基本上與中國股市走牛的時間周期類似。也就是說,即便價格能夠翻倍,但也不是年年能夠遇到一次,屬于“不可遇、不可知”型的機會。

如果你連續多年做過二級廠的經營盤點表,就會發現:價格上漲時期,由于庫存均價滯后于原紙上漲,當月的盤點毛利會無端多出許多,幅度會在+10~30%不等,這就是漲價紅利!如果,哪個紙板廠老板事先囤積了平價原紙,市場風口一來,確實春風得意,一個月會多出500-1000萬的收益。

但是且慢,如果繼續跟蹤盤點數據,你又會發現,在下跌時,利潤少下去的速度會比預想得要快!同樣依據價格滯后原理,這時,新原紙價格又低于庫存均價了。這就好像騎自行車時放下坡,享受了下坡的爽,就得承受后面上坡的艱難。

目前的經濟形勢并不樂觀。為什么需求不足,價格依然會漲?因為,只有在價格尺度變大的時候,同樣的毛利點會有更多的絕對值收益,原本涵蓋不住的成本,在毛利率上升中終于能夠覆蓋住成本支出。這也就是一級廠與二級廠樂意見到漲價的緣由。說白了,就是讓既定的成本收益公式下的獲利曲線,更多地越過0軸。總體上講,大家是怕價格下跌的。

甭想依靠原紙波動賺錢,因為你不知道價差利潤權重有多低

關于這個問題,本編申請加入了一個“原紙庫存模型討論群”(微信群)。群主張西振先生是公眾號《國威智能》的總編,經常深入探討一些問題。這個話題引起了本編的興趣,也進行了深入的思考。

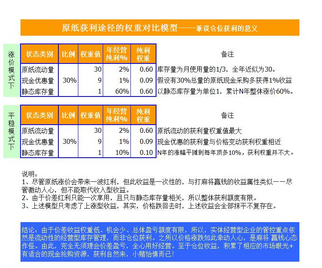

目前用如下數學測算模型可以知曉——到底原紙價差利益的權重會有多高?值不值得投入更大精力去避免價值傷害與爭取價值利益呢?假設庫存量的權重設為1,按照30%的原紙庫存量,那么一年的原紙流動量的權重就近似為30。另外,二級廠會動用自身現金優勢去采購原紙獲得價差。

這樣,分析原紙獲利便有了三個來源,分別為:原紙流動量、現金優惠量、靜態庫存量。各個利潤來源可能產生的利益權重以及詳細說明見下圖。

上面圖示表明,原紙價差所產生的利益權重并沒有想像中的大,雖然在價格暴漲的年份,倉位收益可能抵得上一年的經營利潤。但平攤到每一年,利潤權重是不突出的。

由于價差收益權重低、機會少、總體盈虧額度有限,所以,實體經營型企業的管控重點依然是流動性的經營型庫存管理,而非倉位獲利。之所以價格漲跌如此牽動人心,是麻將贏錢心態作怪。由此,完全無須理會價差盈虧,全心用好經營。至于倉位收益,積累了相應的市場眼光+有適合的現金搶購資源,獲利自然來——小賭怡情而已!